«Российско-украинская война приводит к пересмотру в сторону понижения перспектив мирового ВВП и спроса на энергоносители», сообщает BP в новом энергетическом обзоре Energy Outlook. 2023 edition.

Ослабление экономической активности в ближайшей перспективе в основном обусловлено шоком цен на сырьевые товары, связанным с российско-украинским военным конфликтом, говорится в британском обзоре. Прямое воздействие шока цен на сырьевые товары в значительной степени ослабевает к 2030 году.

После 2030 года более низкий уровень ВВП отражает растущее влияние более медленного среднего (или трендового) экономического роста, связанного с более низкими предполагаемыми уровнями международной торговли и взаимозависимости, пишут британцы. В докладе прямо не поясняются причины «более низких уровней международной торговли и взаимозависимости», но из контекста явно вытекает вывод о влиянии на эти факторы украинских событий. Объяснять тенденции мировой экономики на 30 лет вперед ситуацией вокруг украино-российского конфликта кажется преувеличением, но представляется логичным, что данный конфликт стал если не единственным, то одним из спусковых крючков давно назревавшего кризиса.

Рост мирового ВВП в среднем в данном прогнозе составляет около 2,4% в год (по паритету покупательной способности) в течение прогнозируемого периода, по сравнению с 2,6% в прогнозе 2022 года.

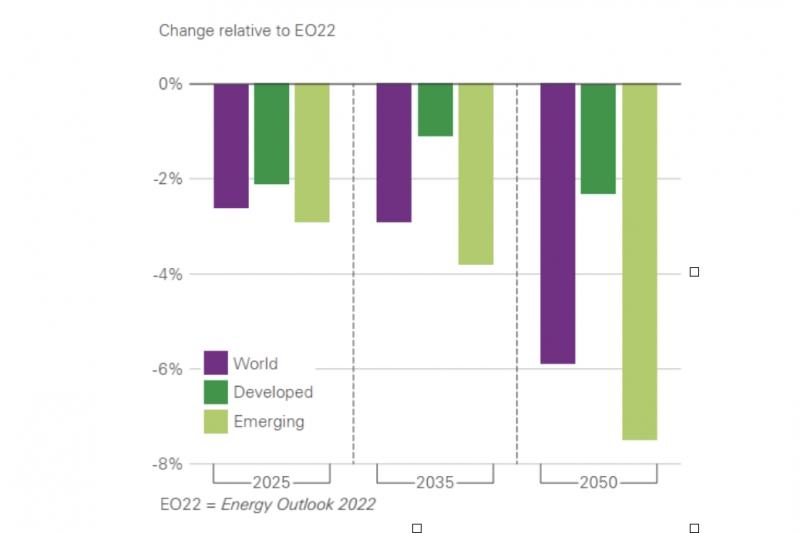

Влияние российско-украинской войны на мировой ВВП, снижение по сравнению с прогнозом 2022 года

Можно сказать, что британцы творчески развили мантру западных лидеров об «инфляции имени Путина». Приписывая российско-украинскому конфликту влияние на мировую экономику на три десятилетия вперед, эксперты BP тем самым получают возможность не называть истинные причины разворачивающегося мирового экономического и энергетического кризисов. Эти три основные причины:

- деформирование научно и экономически обоснованного развития мировой энергетики путем волюнтаристского навязывания ветряной и солнечной генерации под научно несостоятельным лозунгом «глобального потепления» вследствие выбросов человечеством парниковых газов при добыче и сжигании ископаемого топлива;

- критическое состояние мировой финансовой системы вследствие очередного этапа перепроизводства избыточного капитала, что имманентно присуще капиталистическому способу производства и приводит к войнам/мировым кризисам каждые 50–120 лет;

- продолжающееся исчерпание в мире наиболее легкодоступных природных ископаемых и переход к разработке менее продуктивных и более дорогостоящих для добычи месторождений.

Наибольшее влияние снижение темпов экономического роста будет проявляться в тех регионах, которые извлекают наибольшую выгоду из международной торговли и трансфера технологий, пишут британцы. В 2050 году ВВП Китая согласно нынешнему прогнозу будет на 7% ниже, чем в прошлогоднем прогнозе, на 12% ниже в Африке, но всего на 1% ниже в США.

БУДЬТЕ В КУРСЕ

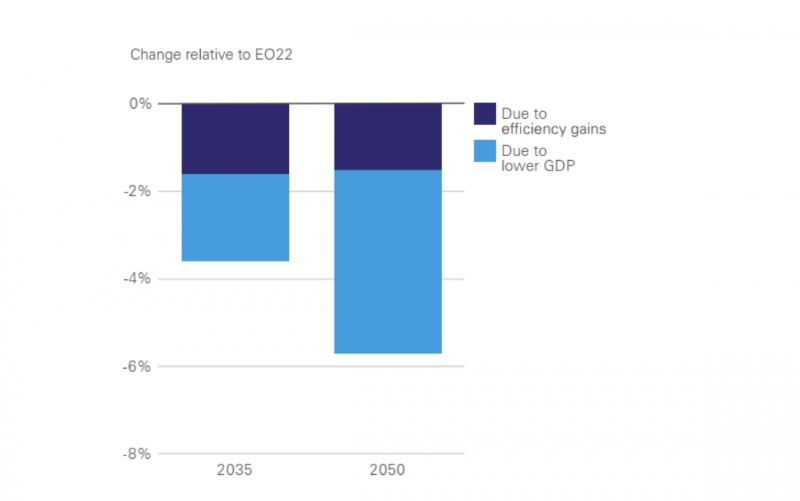

Уровень общего конечного потребления энергии также ниже, чем в предыдущем прогнозе, – снижение примерно на 3,5% в 2035 году по всем сценариям (см. ниже) и на 5,5–6% в 2050 году.

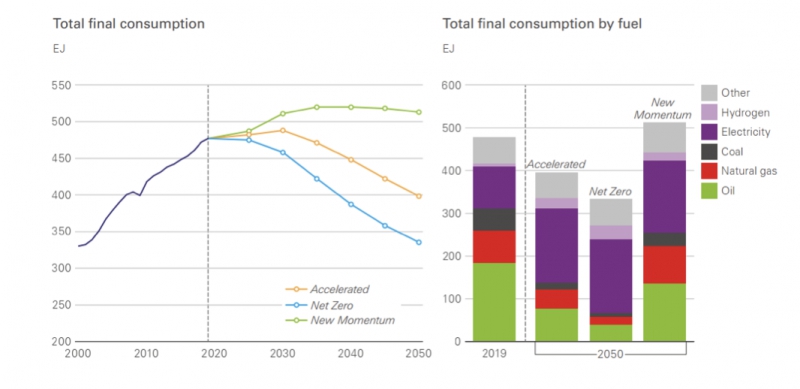

Изменение общего конечного потребления в сценарии Accelerated

Конечный спрос на энергию достигает максимума во всех трёх сценариях BP. Компания объясняет это ускорением роста энергоэффективности.

Похоже, что прогноз BP не учитывает вероятность финансово-экономического крушения сложившейся мировой модели товарных и денежных потоков. В докладе о такой вероятности ни слова, хотя экономисты оценивают вероятность наступления рецессии в 70%.

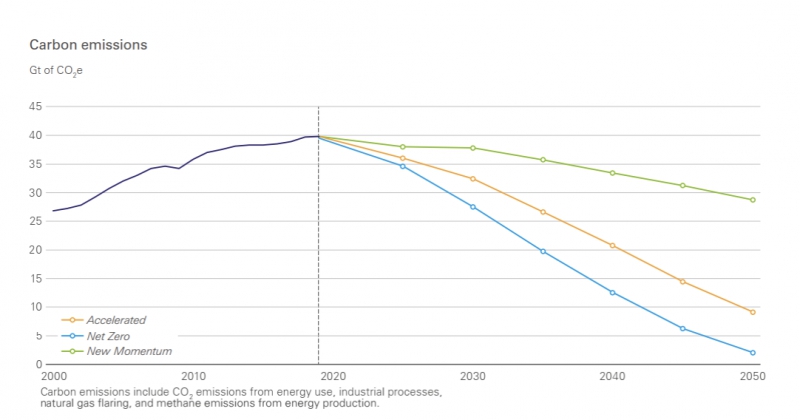

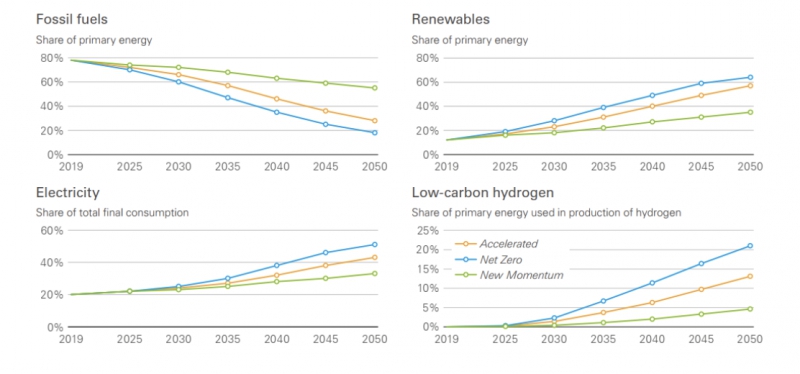

BP в докладе рассматривает три сценария: - «Ускорение» (Accelerated), «Чистый ноль» (Net Zero) и «Новый импульс» (New Momentum). Первые два сценария обусловлены предположением о значительном ужесточении климатической политики. В сценарии «Ускорение» выбросы парниковых газов сократятся к 2050 году примерно на 75%, в сценарии «Чистый ноль» – на 95%. Сценарий «Новый импульс» охватывает «широкую траекторию, по которой в настоящее время движется глобальная энергетическая система» (то есть нечто близкое к реальности). Выбросы CO2-e в этом сценарии достигнут пика в 2020-х годах, а к 2050 году будут примерно на 30% ниже уровня 2019 года.

Выбросы СО2 в трех сценариях

В докладе британцы (кроме традиционных климатических пассажей) делают важный вывод: «События прошедшего года послужили напоминанием всем нам о том, что при энергопереходе также необходимо учитывать безопасность и доступность энергии.

Вместе эти три измерения энергетической системы – безопасность, доступность по цене и устойчивость – составляют энергетическую трилемму. Любой успешный и устойчивый энергетический переход должен учитывать все три элемента трилеммы».

Об энергетической безопасности сегодня говорят лидеры и эксперты всех государств, так что открытия в BP не сделали, но авторитет документов компании придает курсу на стабильное энергоснабжение статус общепринятой доктрины. Энергетики получили весомое основание задавать руководителям при очередном «политическом» решении вопрос: как это решение скажется на безопасности энергосистемы, ее устойчивости и цене энергии. В той же Великобритании «политические» решения по строительству ветряных и солнечных электростанций при отсутствии адекватных вложений в электросеть привели к тому, что некоторым ВИЭ-объектам предлагается ожидать подключения к сети в течение 15 лет.

В России приказом Минэнерго утверждены новые «Методические указания по проектированию развития энергосистем», в соответствии с которыми ключевой критерий технических решений на любое строительство новой генерации — минимум суммарных дисконтированных затрат на покрытие прогнозируемого потребления электрической энергии и мощности. ВИЭ-генерация не сможет соответствовать этому критерию за исключением особых случаев.

Подавляющее большинство правительства стран мира все меньше думают о «сокращении выбросов» (говорят, правда, не меньше), и все больше о стабильном энергоснабжении, что приводит, например, к росту добычи и потребления угля в Индии и Китае.

В BP, однако, считают, что желание стран укрепить свою энергетическую безопасность за счет снижения их зависимости от импортируемых ископаемых энергоносителей приведет к стремлению получать все большую часть энергии за счет возобновляемых источников и других неископаемых источников энергии. События на Украине, вероятно, ускорят темпы энергетического перехода.

Вывод, безусловно, справедливый, но не очевидно, что в соревновании на длинной дистанции «возобновляемые источники» победят своего конкурента – атомную энергетику. Сорокалетнее подавление развития атомной энергетики привело к деградации научно-технического потенциала отрасли, однако сейчас в мире наблюдается настоящий бум интереса к малым атомным реакторам (особенно модульным конструкциям) и менее выраженный, но все же быстро растущий, интерес к строительству крупных АЭС.

Об атомной энергетике в докладе BP нет ни слова, хотя есть раздел о зеленом водороде (который многие специалисты считают тупиковым направлением), биоэнергетике (дрова и кизяк – куда же без них) и улавливании и хранении СО2. Ничего не сказали британцы о гидроэнергетике. Для них возобновляемая энергетика в основном состоит из энергии ветра, солнца и биоэнергии, а также включает геотермальную энергию.

Добавим, что не очевидно, что дефицит привозного топлива не заставит даже «зеленые» правительства вспомнить об ископаемом топливе в собственных недрах. В Германии расширяется использование бурого угля, в Великобритании могут сломать сопротивление зеленых добыче сланцевого газа. Норвежцы усиленно бурят свою часть Северного моря в поисках нефти и газа.

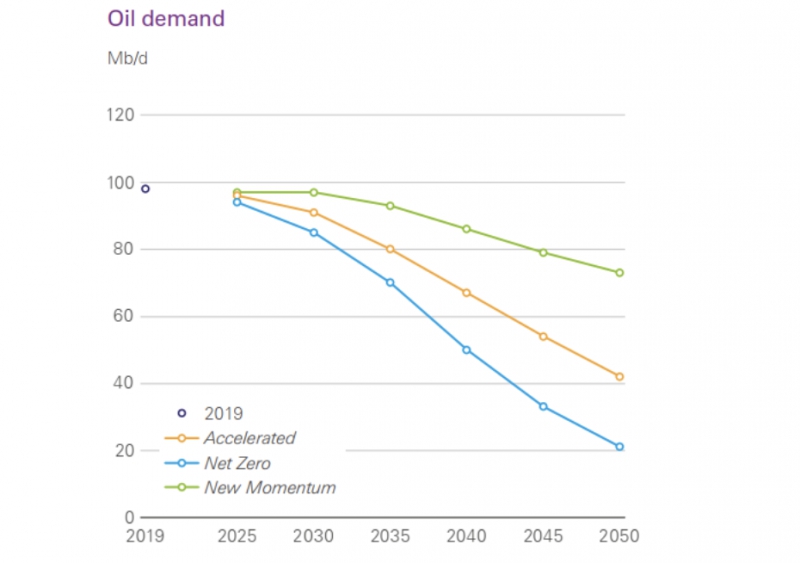

Спрос на нефть, говорится в докладе, в перспективе снижается, что обусловлено сокращением использования автомобильного транспорта по мере повышения эффективности автопарка и ускорения электрификации дорожных транспортных средств. Несмотря на это, нефть продолжает играть важную роль в мировой энергетической системе в течение следующих 15–20 лет. В относительно реалистическом сценарии «Новый импульс» спрос на нефть останется выше 70 мбс и в 2050 году. По мнению ИРТТЭК, если и произойдет снижение спроса на нефть, то по причине ее дороговизны и вынужденной замены более дешевым жидким топливом, прежде всего, метанолом из газа и биосырья и этанолом. Нефтяные компании сегодня вкладываются в подобные производства, так как все оценки существующих на планете ресурсов показывают чрезвычайно малую вероятность перехода на электромобили – не хватит не только лития, но и меди и других металлов (см. ниже).

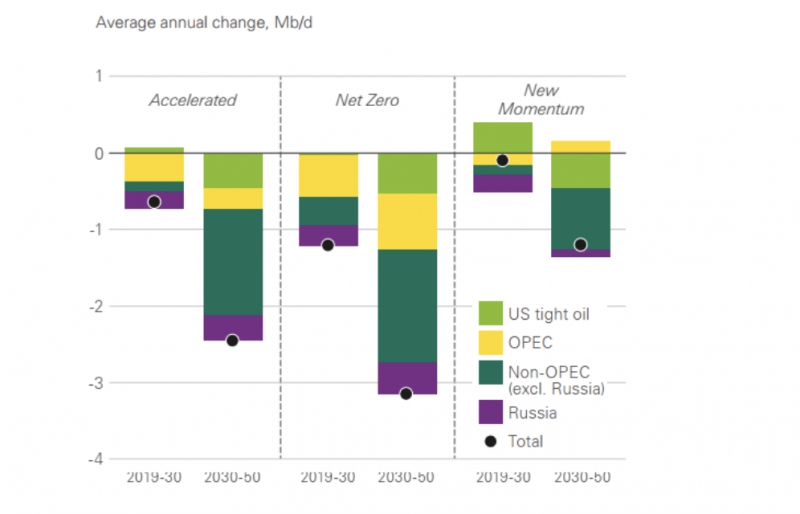

По мнению BP, мировой рынок нефти значительно изменится в обозреваемый период. Добыча трудноизвлекаемой нефти в США будет расти в течение оставшейся части текущего десятилетия, после чего снизится, поскольку наиболее продуктивные месторождения исчерпаны. Добыча достигнет максимума между 11–16 мбс на рубеже этого десятилетия во всех трех сценариях. Далее она падает примерно до 2 мбс или менее в сценариях «Ускорение» и «Чистый ноль» и достигнет чистого нуля к 2050 году, а в сценарии «Новый импульс» составит около 6 мбс.

Добыча в Бразилии и Гайане увеличится в течение следующих 10 лет или около того, достигнув примерно 5 мбс и 2 мбс соответственно к середине 2030-х годов.

Добыча в России снижается в течение всего прогноза с 11,5 мбс в 2019 году до 5,5–6,5 мбс в 2035 и до 2,5 мбс или меньше в 2050 году в сценариях «Ускорение» и «Чистый ноль». В сценарии «Новый импульс» производство в России упадет примерно до 8,5 мбс в 2035 году и до 7 мбс в 2050 году.

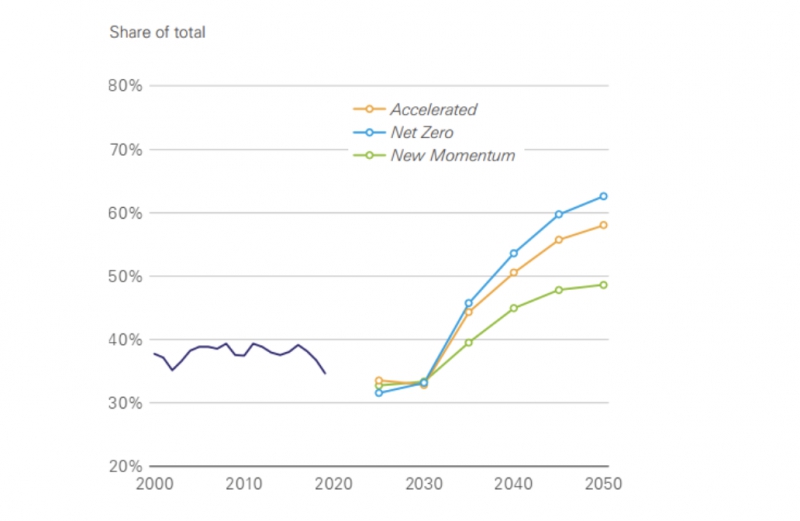

Максимум выгоды с нефтяного рынка, по мнению британцев, получит ОПЕК. Производственная стратегия ОПЕК реагирует на меняющийся конкурентный ландшафт, снижая свою добычу в течение текущего десятилетия в ответ на рост поставок из США и других стран, не входящих в ОПЕК. Группа согласится на меньшую долю рынка, чтобы смягчить понижательное давление на цены.

Поскольку снижение спроса на нефть набирает обороты во второй половине прогнозируемого периода, а конкурентоспособность добычи в США снижается, ОПЕК активно увеличит свою долю на рынке. Доля ОПЕК в мировой добыче нефти увеличится до 45–65% к 2050 году во всех трех сценариях.

Более высокая структура затрат на добычу в странах, не входящих в ОПЕК, означает, что к 2050 году 75–85% падения добычи нефти в сценариях «Ускорение» и «Чистый ноль» и практически все сокращение в сценарии «Новый импульс» придется на поставщиков, не входящих в ОПЕК.

Изменение в предложении нефти

Доля ОПЕК в мировых поставках нефти

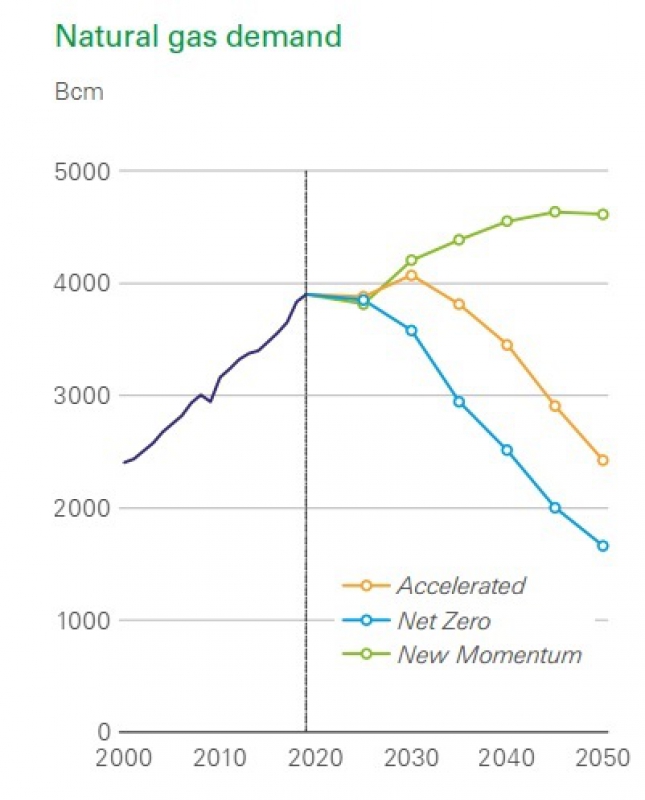

Перспективы природного газа зависят от скорости энергоперехода. По мнению BP, растущий спрос на газ в странах с формирующейся рыночной экономикой по мере их роста и индустриализации компенсируется переходом на низкоуглеродные источники энергии. Сомнительное утверждение, африканские страны усиленно пытаются развивать добычу газа и нефти, против чего протестуют европейские зеленые. Выражение «энергетический империализм» в отношении навязывания африканцам перехода на ВИЭ часто звучит из уст экспертов и лидеров.

В BP прогнозируют, что в будущем глобальной энергетики доминируют четыре тенденции: снижение роли углеводородов, быстрое развитие возобновляемых источников энергии, увеличение электрификации и растущее использование низкоуглеродистого водорода.

BP игнорирует атомную энергетику, зато заявляет о быстром росте современной биоэнергетики – современной твердой биомассы, биотоплива и биометана.

Низкоуглеродистый водород, пишут британцы, играет решающую роль в обезуглероживании энергетической системы, особенно в трудно обезуглероживаемых процессах и видах деятельности в промышленности и на транспорте. В низкоуглеродистом водороде преобладает зеленый и синий водород, причем значение зеленого водорода со временем возрастает. Торговля водородом представляет собой сочетание региональных трубопроводов, транспортирующих чистый водород, и глобальной морской торговли производными водорода, пишут британцы. Отметим, что британцы (к своей чести) не пишут о транспортировке сжиженного водорода– антитехническая экзотика. Хотя и транспортировка судами жидкого аммиака и других промежуточных соединений – не самый экономически и технически привлекательный вариант.

В докладе традиционно говорится, что улавливание, использование и хранение углерода (CCUS) играет центральную роль в обеспечении быстрых траекторий обезуглероживания для промышленных процессов и при использовании ископаемого топлива.

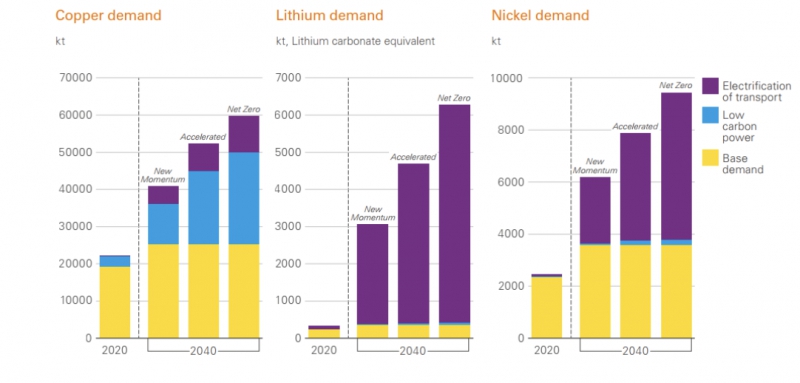

Графики роста производства зеленого водорода и захвата СО2, по нашему мнению, далеки от реальности, а вот расчет потребления некоторых металлов иллюстрирует сложность реализации всех трех заявленных сценариев.

Энергетический переход приводит к значительному увеличению спроса на важнейшие полезные ископаемые

Если в отношении меди и никеля рост предполагается в разы, что выглядит мало реалистично, то в отношении лития – на порядки, во что поверить еще сложнее. В информационном поле известны работы, которые доказывают невозможность энергоперехода именно из-за нехватки сырья для него.

Стоит добавить, что Бернард Луни, исполнительный директор BP, не далее, как год назад заявлял, что BP «ускоряет» свои «зеленые» инвестиции. Теперь же он, как говорят, «разочарован» доходностью своих инвестиций в возобновляемые источники энергии, такие как ветер и солнечная энергия, которые лежали в основе его планов превратить бизнес в зеленого чемпиона. По данным Wall Street Journal, г-н Луни теперь хочет сузить круг интересов компании и убедить акционеров в том, что она стремится максимизировать прибыль по примеру нефтегазовых мейджеров, получивших в прошлом году рекордные прибыли от добычи нефти и газа.

Комментарии читателей (1):