Статья профессора кафедры общего земледелия и агроэкологии факультета почвоведения МГУ имени М.В. Ломоносова Д.М. Хомякова специально для ИА REX

Как отмечается в прогнозе, опубликованном 06.02.2026 Продовольственной и сельскохозяйственной организацией Объединённых Наций (ФАО), в январе значение индекса мировых цен на продовольственные товары продолжило снижаться пятый месяц подряд, что было обусловлено сокращением мировых котировок молочной продукции, сахара и мяса.

В январе среднее значение Индекса продовольственных цен ФАО, с помощью которого ежемесячно отслеживается динамика мировых цен на продовольственные товары, составило 123,9 пункта, что на 0,4% ниже уровня декабря и на 0,6% ниже соответствующего показателя за тот же период прошлого года.

Индекс цен на зерновые ФАО по сравнению с декабрём несколько вырос (на 0,2%), несмотря на незначительное снижение мировых цен на пшеницу и кукурузу. Высокий уровень запасов пшеницы нивелировал опасения, связанные с погодными условиями в РФ и США, которые могут негативно отразиться на перезимовке посевов. Все опасения по поводу кукурузы были компенсированы сохранением предложения в мире на приемлемом уровне. В то же время значение Индекса цен на все виды риса ФАО по сравнению с декабрем увеличилось на 1,8%, что объясняется повышением спроса на ароматные сорта.

Индекс цен на растительные масла ФАО в январе повысился на 2,1%. Мировые цены на пальмовое масло выросли на фоне сезонного сокращения объёмов производства в Юго-Восточной Азии и активного мирового импортного спроса, а цены на соевое масло увеличились под влиянием сокращения экспортного предложения в Южной Америке и ожидаемого устойчивого спроса со стороны производителей биотоплива в Соединённых Штатах. Мировые цены на подсолнечное масло также выросли ввиду дефицита предложения в Черноморском регионе. Мировые котировки рапсового масла, напротив, снизились, что объясняется наличием обширных запасов в Европейском союзе после недавнего поступления крупных импортных поставок.

БУДЬТЕ В КУРСЕ

- 03.02.26 Агродроны: нерешённые вопросы

- 15.01.26 Сохранение почв: стратегия и реальность

- 14.01.26 Сколько стоят инновации в АПК

- 07.01.26 Как подготовить и удержать кадры для АПК

Индекс цен на мясо ФАО по сравнению с декабрём сократился на 0,4%. В мире наблюдается высокое предложение и сдержанный спрос. Котировки мяса птицы укрепились, в основном, за счёт роста цен в Бразилии, чему способствовал активный спрос на мировых рынках. Цены на баранину и говядину оставались в целом стабильными: после быстрого исчерпания квоты на беспошлинный ввоз в США поставки говядины из Бразилии стали всё чаще перенаправляться в Китай.

Индекс цен на молочную продукцию ФАО сократился на 5,0% по сравнению с декабрьским показателем, наблюдалось снижения цен на сыр и сливочное масло из-за наличия достаточного предложения. В то же время укрепились мировые цены на сухое обезжиренное молоко, чему способствовал активный спрос на Ближнем Востоке, в Северной Африке и в некоторых районах Азии.

Индекс цен на сахар ФАО в январе снизился на 1,0%, что было обусловлено ожидаемым увеличением предложения в текущем сезоне под влиянием значительного прироста производства в Индии, благоприятных видов на урожай в Таиланде и положительного прогноза производства в Бразилии.

В настоящее время соотношение мировых запасов зерновых к их потреблению приближается к самому высокому уровню с 2001 года. ФАО также опубликовала обновленный прогноз по объёму мирового производства зерновых в 2025 году, который ожидается на уровне 3023 млн тонн с учётом рекордных урожаев пшеницы, фуражных зерновых и риса. Повышение прогноза обусловлено более высокими, чем предполагалось ранее, урожаями пшеницы в Аргентине, Канаде и Европейском союзе, а также ожидаемым расширением площадей под кукурузой и более высокими урожаями в Китае и США. По прогнозам, мировое производство риса также увеличится, причём наибольший прирост ожидается в Индии, Бангладеш, Бразилии, Китае и Индонезии.

Помимо этого, в новой Сводке предложения зерновых и спроса на зерновые оцениваются виды на урожай 2026 года в странах Северного полушария. В Индии, согласно прогнозам, площади под озимой пшеницей достигнут рекордных размеров в связи с высокими внутренними ценами и благоприятными погодными условиями, а в США, напротив, будет наблюдаться сокращение площадей из-за низких цен и более засушливых, чем обычно, условий в ключевых районах производства. Что касается Южного полушария, то уборка урожая фуражных зерновых здесь начнётся во втором квартале 2026 года на фоне благоприятных условий в Аргентине, Бразилии и Южной Африке.

Согласно новому прогнозу, объём потребления зерновых в мире в сезоне 2025–2026 годов увеличится на 2,2% по сравнению с уровнем прошлого года. По данным обновлённой сводки предложения и спроса, запасы зерновых в мире вырастут на 7,8% и достигнут рекордного уровня. Отмечается увеличение запасов всех, без исключения, основных зерновых культур, включая рис. Ожидается, что соотношение мировых запасов зерновых к их потреблению вырастет до 31,8%, что станет самым высоким показателем с 2001 года.

Объём торговли зерновыми в мире в сезоне 2025–2026 годов (июль – июнь), согласно оценкам, увеличится на 3,6% по сравнению с предыдущим 12 месячным периодом.

Система информационного обеспечения рынков сельскохозяйственной продукции (АМИС), действующая на базе ФАО, также в начале февраля опубликовала свой ежемесячный бюллетень «Мониторинг рынков». В новом выпуске, как обычно, представлена информация о положении дел на рынках, а также указывается на относительную стабильность мировых рынков основных продовольственных культур, отмечается их жизнестойкость и гибкость, продемонстрированные в последнее время. При этом в нём говорится, что такая ситуация является в первую очередь результатом благоприятного стечения обстоятельств, таких как высокие урожаи, надлежащее функционирование товаропроводящих цепочек и наличие удобрений в достаточном количестве, и подчеркивается, что было бы ошибочно полагать, что мировые рынки продовольственных товаров стали менее уязвимы к потрясениям в структурном плане.

В Тимирязев Центре 4-5 февраля 2026 года прошло Всероссийское агрономическое совещание, посвящённое снижению издержек в производстве продукции растениеводства. В мероприятии приняли участие заместитель министра сельского хозяйства Андрей Разин, руководители профильных департаментов Минсельхоза России, а также представители региональных органов управления АПК, отраслевых союзов и бизнеса.

Ключевой темой стала реализация большого агротехнологического проекта в растениеводстве, главная цель которого — повышение эффективности производства и снижение себестоимости продукции. Проект включает пять основных векторов: сохранение и повышение плодородия почв, развитие селекции и семеноводства, совершенствование применения удобрений и средств защиты растений, а также внедрение беспилотной техники и адаптацию АПК к изменениям климата.

Россия по итогам 2025 года собрала третий по объёму в истории страны урожай зерновых, который составил около 142 млн тонн, в том числе — более 93 млн тонн пшеницы, заявил вице-премьер России Дмитрий Патрушев на совещании об итогах работы растениеводства в 2025 году. «По предварительным данным, объём растениеводческой продукции вырос на 9%. Это внесло основной вклад в обеспечение положительной производственной динамики сельского хозяйства. Планы по нашим основным культурам были исполнены. Так, с учётом урожая в новых регионах мы получили третий в истории объём зерновых», — сказал Дмитрий Патрушев. Вице-премьер напомнил, что семь лет подряд сборы зерна в России превышают 120 млн тонн, даже несмотря на факты неблагоприятных погодных условий. «Такие результаты подтверждают, что отрасль у нас наращивает уровень своего технологического развития», — подчеркнул он.

Доля зерновых в российском экспорте продукции АПК по итогам 2025 года стала крупнейшей и составила 30%, рассказал глава Федерального центра «Агроэкспорт» Илья Ильюшин. «В структуре российского аграрного экспорта доминируют поставки зерновых — 30% от общего объёма в 2025 году», — сказал он на пленарной сессии выставки «Продэкспо-2026». Илья Ильюшин добавил, что доля масложировой продукции заняла 22% от общего объёма, рыбы и морепродуктов — 15%. При этом структура постепенно меняется в сторону роста поставок продукции с добавленной стоимостью. В том числе готовых продуктов питания. За последние 5 лет экспорт продукции с высокой добавленной стоимостью увеличился на 64%. «Изменение структуры делает аграрный экспорт более устойчивым, менее зависимым от ситуации на сырьевых рынках» — подчеркнул Илья Ильюшин.

Он отметил, что в прошлом году экспорт категорий продукции с высокой добавленной стоимостью сохранил позитивную динамику. Так, поставки мясной продукции выросли на 22%, молочной — на 13%, кондитерских изделий — на 13%, макарон — почти на четверть, готовой мясной продукции — на 15%, чая и кофе — почти на треть.

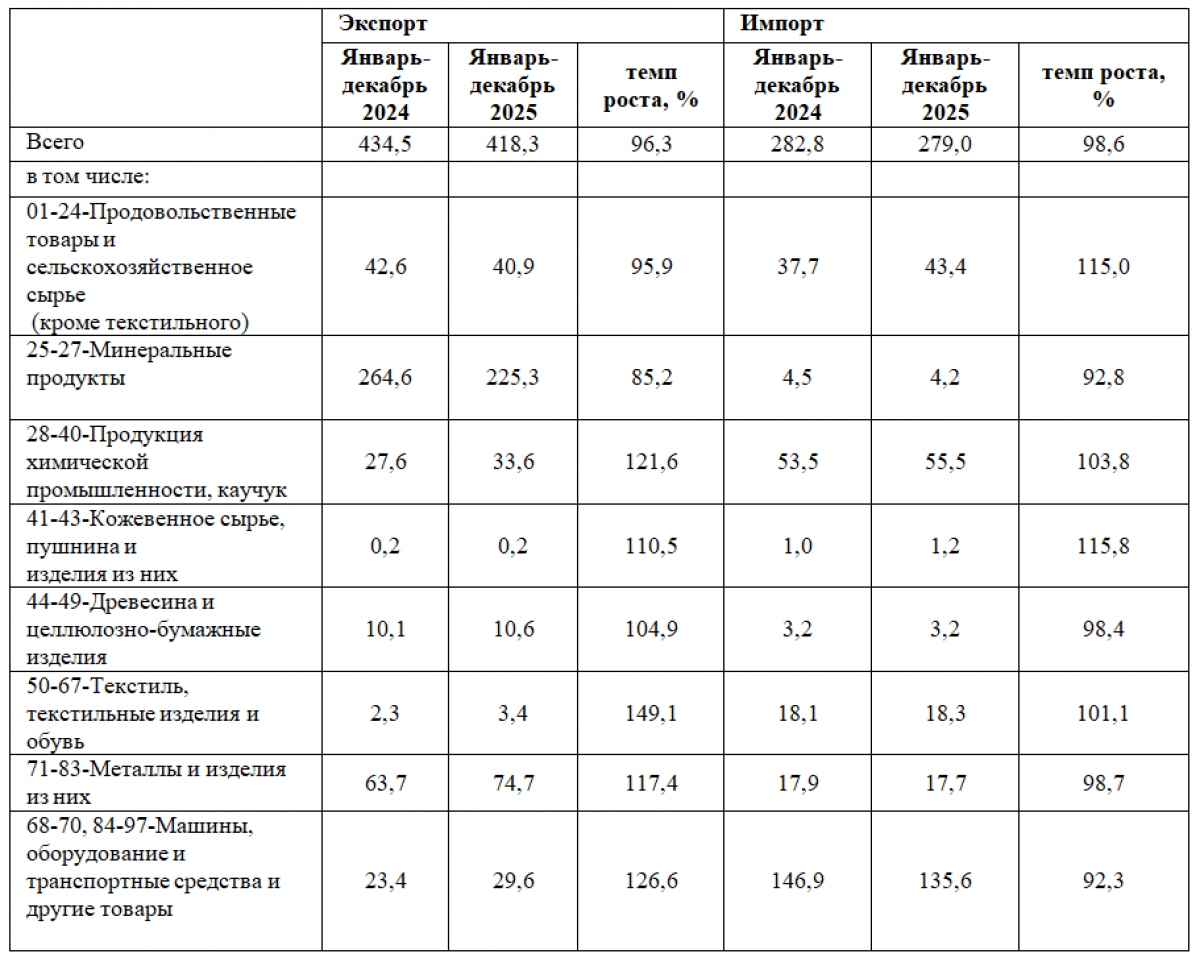

Фактический паритет экспорта и импорта продукции АПК достигнут РФ в 2020 году. Со следующего года до 2024-го страна стала нетто-экспортёром с максимальной дельтой в $7,9 млрд, отмеченной в 2023 году (таблица 1). Стоит напомнить, что в период с 2011 по 2014 год в среднем ежегодный импорт достиг величины $41,6 млрд, а экспорт — $16,4 млрд.

Таблица 1. Внешняя торговля России. Экспорт и импорт. Продовольственные товары и сельскохозяйственное сырье (кроме текстильного), долл. США (в фактически действующих ценах, по данным Росстата и по данным ФТС России, размещенным на официальном сайте ФТС России)

По итогам 2025 года, страна опять вернулась к превышению импорта аграрной продукции над экспортом в стоимостном выражении. Экспорт продукции АПК снизился на 4,1%, а её импорт вырос на 15% (таблица 2). Министр сельского хозяйства Оксана Лут, объясняла снижение экспорта валютным курсом, который не способствует отгрузкам на внешние рынки.

Экспортные цены на большинство российских сырьевых товаров в 2025 году заметно снизились, что привело к резкому падению сырьевого индекса (СИ) Центра ценовых индексов (ЦЦИ). По данным агентства, индекс опускался до 52 пунктов — это минимальное значение с января 2021 года.

Наибольшее падение цен зафиксировано на нефтяном рынке. Оно затронуло и другие ключевые экспортные товары. Спотовые цены на газ в Европе в 2025 году упали на 32% — до $338,2 за 1000 куб. м. Газ, поставляемый в Китай по трубопроводам, подешевел на 18% — до $204, а сжиженный природный газ — на 11%, до $316,6за 1000 куб. м. Экспортные цены на дизельное топливо снизились на 10%, на энергетический уголь — на 12%, а на пшеницу — на 3%.

По мнению аналитиков, общую динамику сырьевого индекса частично компенсировал рост цен на удобрения, продовольственные товары и сельскохозяйственное сырье (таблица 2). Цена карбамида выросла на 12% — до $360 за 1 тонну, а подсолнечное масло подорожало на 9,5% — до $1240 за 1 тонну.

Сырьевой индекс ЦЦИ охватывает около 70% российского сырьевого экспорта и используется для оценки валютных поступлений экспортёров. По оценкам агентства, на фоне снижения цен на сырье в 2026 году ожидается ослабление рубля. Консенсус-прогноз ЦЦИ предполагает рост курса доллара США к концу 2026 года cтекущих 76 до 90 рублей.

Эксперты отмечают, что ключевое влияние на индекс и курс рубля будут оказывать цены на нефть, на которые приходится 47% веса показателя. Ожидается, что в 2026 году нефть Urals может подорожать до $50–53 за баррель за счет сокращения санкционного дисконта, однако в условиях низких цен на сырье базовым сценарием остается ослабление национальной валюты.

Таблица 2. Экспорт и импорт товаров Российской Федерации, млрд. долл. США (По данным ФТС России, размещённым на официальном сайте ФТС России

В январе 2026 года ЦЦИ зафиксировал рост цен на товары российского экспорта: рассчитываемый СИ за месяц прибавил 8,7% и достиг 68,6 пункта.

Позитивная динамика наблюдалась по всем составляющим индикатора, но главным локомотивом роста стало золото: из-за ослабления доллара США и волатильности мировых финансовых рынков его цена в январе прибавила сразу 19,3%. На 15% подорожал коксующийся уголь. На 11,3% благодаря высокому сезонному спросу в США подорожал карбамид. На 11,3% и 4% — фосфорные удобрения (MAP и DAP соответственно). Цены на российскую пшеницу с протеином 12,5% на базе FOB Новороссийск выросли на 1%.

Цены на российскую пшеницу с протеином 12,5% с поставкой в феврале за период с 20 по 29 февраля выросли на $3,5 к предыдущей неделе, до двухмесячного максимума — $231/т, сообщил аналитический центр «Русагротранса». Цена на американскую и французскую пшеницу прибавила $2 и достигла $229/т и$232/т, соответственно, румынская стала дороже на $1 и стоила $234/т. Цена украинской пшеницы не изменилась — $227/т, германская подешевела на $3 до $239/т.

На 10,8%, несмотря на расширение дисконтов, поднялась в январе стоимость нефти Urals. Этому способствовал рост мировых цен на нефть на фоне роста геополитической напряжённости. Напомним, в ноябре и декабре 2025 года после ужесточения американских санкций цены на российскую нефть заметно снизились — дисконты к эталонным котировкам подросли вплоть до $28 за баррель. Определяемая для налоговых целей стоимость барреля Urals в декабре составляла всего $39,2 за баррель против 63,4 годом ранее. По информации Минэкономразвития России «О среднем уровне цен нефти сорта "Юралс" за январь 2026 года» — она на мировых рынках за январь 2026 года составляет $40,95 за баррель.Средний коэффициент пересчёта (1 тонна нефти Urals составляет 7,3 барреля), получим цену $299. Это значение только в 1,3 раза превышает стоимость 1 тонны зерна пшеницы с протеином 12,5% и более чем в 4,1 ниже 1 тонны подсолнечного масла.

К середине февраля 2026 года значение курса рубля составляло76,5за доллар США. В 2025-м рубль укрепился на 23% — это произошло несмотря на снижение цен российского экспорта в конце года и снижения сырьевого индекса ЦЦИ.

В ЦЦИ считают, что отечественная валюта остаётся переоценённой и в 2026-м перейдёт к ослаблению, достигнув к концу года стоимости примерно 85-90 рублей за доллар США. Напомним, федеральный бюджет на 2026 год свёрстан исходя из среднегодового курса 92,2 рублей за доллар США.

Вернёмся к экспорту зерна. Экспорт российской пшеницы в январе 2026 года достиг 2,8 млн тонн, что на 18% больше, чем за аналогичный период прошлого года. Такие данные приводит Россельхознадзор со ссылкой на ФГИС «Аргус-Фито». Общий экспорт зерна и продуктов его переработки из России в январе превысил 4,5 млн тонн. Это на 6% выше показателя января 2025 года. Динамика по другим культурам: соевые бобы — 128,4 тыс. тонн (рост в два раза год к году); соевый жмых — 71,4 тыс. тонн (+69%); сорго — около 2 тыс. тонн (рост в четыре раза). Также в январе зафиксирован заметный рост экспорта по ряду направлений. По данным Россельхознадзора, увеличились отгрузки зерновой продукции: в Камерун — в семь раз; Казахстан, Латвию, Киргизию и Монголию — в три раза; Ливан и Афганистан — в два раза; Турцию — на 97%.

Минсельхоз России распределил основную часть квоты (90%) на экспорт зерна, которая будет действовать с 15 февраля до конца сезона 2025/26. Общий объём квоты — 20 млн тонн, она распространяется на пшеницу, ячмень и кукурузу, на рожь квота нулевая. Согласно приказу ведомства, квота распределена между 213 участниками рынка, годом ранее её получили 219 компаний, в 2024-м — 261. Квота не распространяется на поставки в страны ЕАЭС. Самую большую квоту получила компания «Грейн Гейтс», она сможет отгрузить за рубеж почти 3,6 млн тонн зерна. На втором месте «Астон», который сможет вывезти в рамках квоты около 2,05 млн тонн, на третьем — «ОЗК Трейдинг» с 1,12 млн тонн. В прошлом сезоне квота составляла 10,6 млн тонн и включала только пшеницу. Тогда крупнейшими получателями также были «Грейн Гейтс» (почти 2,4 млн тонн), «Астон» (около 991,2 тыс. тонн) и «ОЗК Трейдинг» (494,4 тыс. тонн). Квоты свыше 0,5 млн тонн получили «АПК АСТ Компани М» (777,85 тыс. тонн), «Топ Грейн» (656,2 тыс. тонн), «Грейн Сервис» (604,6 тыс. тонн), «Петрохлеб-Кубань» (597,5 тыс. тонн) и «Мостагро» (533,2 тыс. тонн).

Согласно пояснительной записке к проекту Федерального бюджета на 2026 год и на плановый период 2027 и 2028 годов, ожидаемые доходы от сбора пошлин:

На зерновые культуры:

2025 год (оценка) — 76 млрд 426 млн рублей;

2026 год — 135 млрд 820 млн рублей;

2027 год — 152 млрд 371 млн рублей;

2028 год — 158 млрд 568 млн рублей.

На масло и масличные культуры:

2025 год (оценка) — 44 млрд 843 млн рублей;

2026 год — 62 млрд 985 млн рублей;

2027 год — 76 млрд 439 млн рублей;

2028 год — 60 млрд 117 млн рублей.

На повестке дня остаётся вопрос: как увеличить экспорт российского продовольствия к 2030 году? На наш взгляд, отечественный агроэкспорт достиг уровня, при котором дальнейшее развитие только путём количественного роста невозможно. Для того, чтобы увеличить выручку, нужна структурная перестройка: при сохранении темпов производства, АПК должен расширять выпуск продукции с высокой добавленной стоимостью.

За последнее десятилетие Россия стала одним из самых конкурентных и технологичных аграрных игроков на мировой арене, увеличив объём производства в сельском хозяйстве на более чем на треть, а агроэкспорт — в 2,6 раза. На внутреннем рынке страна достигла самообеспеченности почти по всем показателям Доктрины продовольственной безопасности. На внешнем — из импортёра продовольствия выросла до одного из крупнейших экспортёров: в физическом объёме поставок мы занимаем третье место на планете. В 2024 году российский агропромышленный комплекс вышел на рекордные показатели по тоннажу экспорта продукции АПК — 109 млн т было поставлено в более чем 160 стран, выручка составила $42,6 млрд. Для понимания темпов: в 2010-м было $8,8 млрд, в 2020-м — $29,7 млрд, соответственно (таблица 1). Однако, важно не допустить дальнейшее развитие тенденции по снижению российского продовольственного экспорта в стоимостном выражении на фоне увеличения физической массы вывозимой продукции со средней ценой тонны, ставившей в 2024 году всего $390, поднявшись за 2025 до величины $510.

В 2025 году Россия поставила за рубеж около 80 млн тонн продовольствия. Такие цифры в интервью «России 24» привела министр сельского хозяйства Оксана Лут. Основа российского продовольственного экспорта — зерно. В 2024 году, по данным «Агроэкспорта», оно сформировало 36,9% зарубежных поставок в денежном выражении. Следом шли масложировая продукция (20,4%), рыба и морепродукты (11,3%), мясная и молочная продукция — 5,2%.

Сейчас в планах властей — сокращение доли зерна. Оксана Лут рассчитывает, что к 2030 году его доля в экспорте российского АПК составит не более 25%. Остальной объём сформирует продукция с той или иной степенью переработки. По словам министра, это позволит, в том числе, избежать снижения зарубежных поставок в случае неурожая из-за неблагоприятных агрометеорологических условий.

В Указе Президента РФ от 07.05.2024 №309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» предписано установить следующие целевые показатели и задачи, выполнение которых характеризует достижение национальной цели «Устойчивая и динамичная экономика». В том числе, увеличение к 2030 году объёма производства продукции агропромышленного комплекса не менее чем на 25% по сравнению с уровнем 2021 года; увеличение к 2030 году экспорта продукции АПК не менее чем в полтора раза по сравнению с уровнем 2021 года. Таким образом, темпы роста экспорта должны в 2 раза превышать темпы роста производства, и при этом, корреспондироваться с программами адаптации к изменениям климата на федеральном, региональном и корпоративном уровнях.

Указ Президента РФ от 10.03.2025 №141 «О внесении изменений в Доктрину продовольственной безопасности Российской Федерации, утверждённую Указом Президента Российской Федерации от 21 января 2020 г. №20» предусматривает поддержание стабильности мировых продовольственных рынков на многосторонней и двусторонней основе, в первую очередь путём сотрудничества с государствами, проводящими конструктивную политику в отношении РФ.

В области внешнеэкономической политики требуется обеспечить достижение Повестки дня в области устойчивого развития на период до 2030 года, принятой Генеральной Ассамблеей ООН 25.09.2015.

Декомпозицию этих целей подготовил Минсельхоз России весной 2025 года: производство зерновых к 2030 году вырастет до 170 млн тонн (129,8 млн тонн в 2024-м), масличных культур — до 36,4 млн тонн (31,6 млн тонн), молока — до 38,5 млн тонн (34,1 млн тонн). Экспорт зерна при этом должен увеличиться до 81 млн тонн (75,4 млн тонн), растительных масел — до 8,4 млн тонн (7,8 млн тонн).

Вспомним доклад экспертов ФАО и Организации экономического сотрудничества и развития (ОЭСР). Их обновлённый сельскохозяйственный прогноз на 2025-2034 годы был опубликован в 15.07.2025 года. К ключевым тенденциям относится рост потребления продуктов животного происхождения, главным образом, за счёт растущего, более обеспеченного и урбанизированного населения стран со средним уровнем дохода. Ожидается, что мировое производство сельскохозяйственной и рыбной продукции увеличится на 14% в течение следующего десятилетия, в основном за счёт роста производительности труда, особенно в странах со средним уровнем дохода.

Согласно докладу «Сельскохозяйственный прогноз ОЭСР–ФАО на 2025–2034 годы» (находятся в свободном доступе на веб-сайте www.agri-outlook.org), среднегодовые темпы роста мирового производства зерновых культур составят 1,1%; ведущей причиной роста будет ежегодный прирост урожайности, который составит 0,9%. Годовые темпы роста уборочных площадей оцениваются всего в 0,14% - это менее половины аналогичного показателя за предыдущее десятилетие, составлявшего 0,33%.

К 2034 году 40% всех зерновых будет потребляться человеком, тогда как 33% будет направляться на производство кормов для животных. Остальная часть будет перерабатываться в биотопливо и другие виды промышленной продукции.

Спрос на биотопливо в мире, как следует из прогноза, будет укрепляться в среднем на 0,9% ежегодно, преимущественно под влиянием роста объёмов потребления в Бразилии, Индии и Индонезии.

Широкие возможности повышения продуктивности путём реализации эффективного комплекса инициатив открываются в странах Африки к югу от Сахары: поголовье мясного скота в регионе втрое больше, чем в Северной Америке, и, согласно прогнозам, вырастет ещё на 15%, в то время как продуктивность в пересчёте на одно животное в десять раз ниже.

По прогнозам, к 2034 году на Индию и страны Юго-Восточной Азии будет приходиться 39% прироста мирового потребления, когда в предыдущем десятилетии на долю этих стран приходилось 32%; с другой стороны, доля Китая, составлявшая в предшествующие десять лет 32% прироста, снизится до 13%.

В странах с высоким уровнем дохода ожидается снижение подушевого потребления жиров и подсластителей в силу изменения пищевых предпочтений, корректировки политики и появления новых данных об их влиянии на здоровье.

Следствием прогнозируемого повышения продуктивности и эффективности АПК станет снижение реальных цен на сельскохозяйственные товары, которое может существенно ухудшить положение мелких фермеров, остро ощущающих последствия волатильности рынка и не располагающих широкими возможностями для внедрения инновационных технологий, необходимых для повышения продуктивности. Правительствам следует улучшать доступ фермеров к рынкам и составленным с учётом местной специфики программам помощи.

Система торговли, основанная на правилах, остаётся важнейшим условием глобальной продовольственной безопасности и жизнеобеспечения сельского населения. Ожидается, что реальные международные справочные цены сохранят тенденцию к небольшому снижению, что вынудит мелких фермеров повышать производительность для сохранения конкурентоспособности.

Стратегическое направление — наращивание производства сельскохозяйственной продукции, сырья и продовольствия, соответствующих установленным экологическим, санитарно-эпидемиологическим, ветеринарным и иным требованиям, для преодоления отрицательного сальдо внешней торговли и формирования экспортного потенциала. Эту задачу нереально выполнить только за счёт количественного роста. Отрасли нужен качественный сдвиг: получать больше прибыли с одного гектара, внедрять технологии и оптимизировать производство, поставлять не сырьё, а продукцию переработки. Это позволит зарабатывать больше на экспортных поставках, а также развивать внутренний рынок, создавая новые технологичные производства. Диверсификация агроэкспорта — главный ресурс для увеличения сельхозпроизводства в России.

Зерно — основная экспортная позиция России исторически и идеологически: мы поставляем базовый продукт для обеспечения глобальной продовольственной безопасности. При этом наша страна является одним из крупнейших поставщиков зерна: каждая четвёртая тонна на мировом рынке — российского происхождения. Дальше наращивать экспорт в этом направлении нецелесообразно, особенно в условиях низких мировых цен. Когда зерна много, оно дешёвое. Для увеличения экспортной выручки необходимо диверсифицировать структуру поставок — этот курс власти озвучивали неоднократно. Активность в зерновом секторе ограничена: экспортные пошлины, квоты на вывоз, ужесточение требований к качеству продукции. В результате рентабельность производства зерновых падает, что стимулирует искать новые ниши, более востребованные за рубежом, развивать собственную переработку, для того, чтобы экспортировать продукцию с большей добавленной стоимостью и более маржинальную.

Ещё один ключевой сдвиг — от стратегии импортозамещения внутренний продовольственный рынок переходит к экспортной модели роста, где акцент — развитие собственной пищевой и перерабатывающей промышленности, создание оригинальных российских брендов, выпуск и экспорт оригинальной «нишевой» продукции.

Чтобы увеличить выпуск продукции в тех сегментах, которые имеют высокий потенциал на внешних рынках, нужно синхронизировать сельхозпроизводство с экспортными поставками, оптимизировать их распределение в регионах по профилю и маржинальности, дружественным нам странам и перспективным рынкам. Это не простой, не однозначный и длительный процесс. В итоге такой подход позволит диверсифицировать риски, связанные с колебаниями мировых цен на продовольствие и другими экономическими и неэкономическими (природно-климатическими и иными) факторами. Позволит выполнить поставленную задачу обеспечения устойчивости и развития отрасли, от которой зависит продовольственная безопасность страны.

Комментарии читателей (0):