Автор Telegram-канала Константин Двинский финансовый аналитик Никита Комаров опубликовал мнение насчёт пенсионной реформы. ИА REX публикует пост полностью:

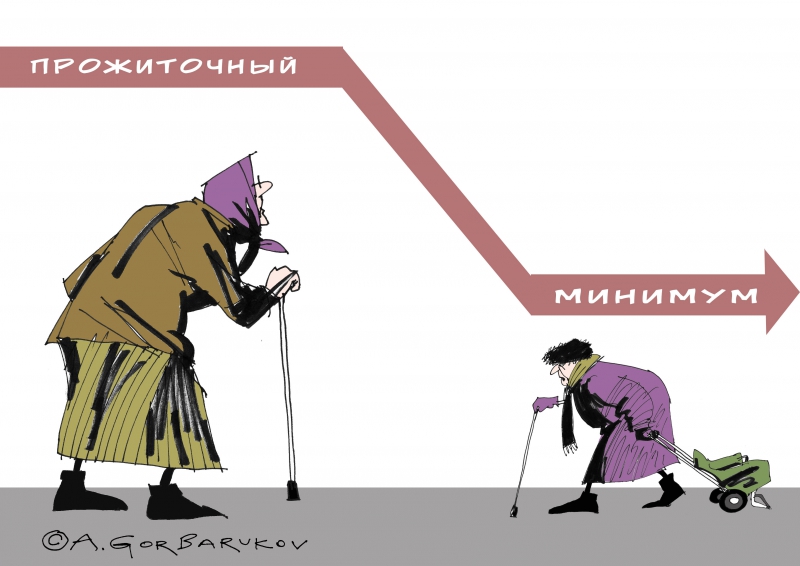

Согласно данным СФР (бывший Пенсионный фонд России) средний размер пенсии для неработающих пенсионеров составляет в настоящий момент 23,4 тыс рублей. Это на 7,3% выше, чем годом ранее. При этом уровень инфляции, согласно данным Росстата, составляет в настоящий момент 8,5%. Получается, что в реальном выражении размер пенсий даже ниже, чем в прошлом году.

К сожалению, всё предсказуемо. Так называемая пенсионная "реформа" 2018 года оказалась не "реформой", а профанацией. Нам это было понятно изначально, но сейчас подобное стало очевидным. Повышение пенсионного возраста лишь отсрочило крах пенсионной системы в её нынешнем виде на 10-15 лет. Напомню, что идеологом "реформы" был системный либерал Алексей Кудрин, а исполнителем - Антон Силуанов.

При этом повышение пенсионного возраста также рекомендовал МВФ. Не думаю, что российские сислибы приняли соответствующее решение аккурат после рекомендаций глобалистской организации. Проблема куда глубже. Она заключается в сознании и мировоззрении ряда представителей финансово-экономического блока. Они априори ориентированы на Запад, это уже не исправить. При этом некоторые вполне искренне желают России блага, считая, что западная либеральная модель является универсальной.

Контуры настоящей пенсионной реформы мне видятся следующие. Необходимо переходить от распределительной пенсионной системы к распределительно-накопительной. То есть, часть собираемых в ПФР средств может выплачиваться как сейчас (работающие граждане финансируют пенсионеров), другая часть должна идти на накопительные счета граждан, которые размораживаются по достижению пенсионного возраста и равномерно (в реальном выражении) распределяются до конца жизни. Нынешние математические модели, основанные на искусственном интеллекте, позволяют произвести расчёты так, чтобы исключить человеческий фактор. Особенно сейчас, когда в России наконец-то начался рост реальных зарплат.

БУДЬТЕ В КУРСЕ

Основной вопрос заключается в том, куда вкладывать собираемые в накопительную часть средства. Здесь всё нехитро. Получать в финансовых инструментах доходность, превышающую уровень инфляции (чтобы пенсионные накопления ещё и росли в реальном выражении) не так сложно. Самый простой для понимания пример - ОФЗ-ИН. Причём здесь имеется двойная выгода. Так бюджет получит доступ к более выгодным по сравнению с рыночными условиями займам.

Разумеется, управление накопительной частью должно осуществляться государственными структурами. Также государство должно гарантировать сохранение этой части в реальном выражении. И никаких НПФ.

Комментарии читателей (0):