Когда только прозвучали слова президента о возможном продлении льготной ипотеки до 2024 года, далеко не у всех эта новость вызвала радостное предчувствие скорого решения жилищного вопроса. Есть и противоположное мнение.

«Жилье в нашем городе всегда было дорогим, — делится со мной жительница Петербурга. — Сняв последние штаны, уйдя в долговое рабство к работодателю и банку, обеспечив себе хронический стресс и страх, его все же можно было взять в ипотеку лет на 25. Ну или меньше, если было жилье, которое можно продать на первый взнос. Мы с мужем работаем, у нас двое детей, накопить на квартиру нереально, мы морально и, как могли, материально готовились к ипотеке. И тут грянула «льгота». Теперь, когда я смотрю на новый ценник на жилье, я понимаю: с мечтой о собственной квартире можно попрощаться. Благодаря «льготе» жилье не просто сильно подорожало, оно стало стоить каких-то безумных денег. Но жить-то как-то надо! Мы ломали голову, как нам взять себя в руки и все же позволить себе собственный дом, даже при этих безбожных ценах. Но теперь, когда я услышала про очередной виток «льготной» ипотеки, я подозреваю, что на решение жилищного вопроса можно поставить крест. Навсегда».

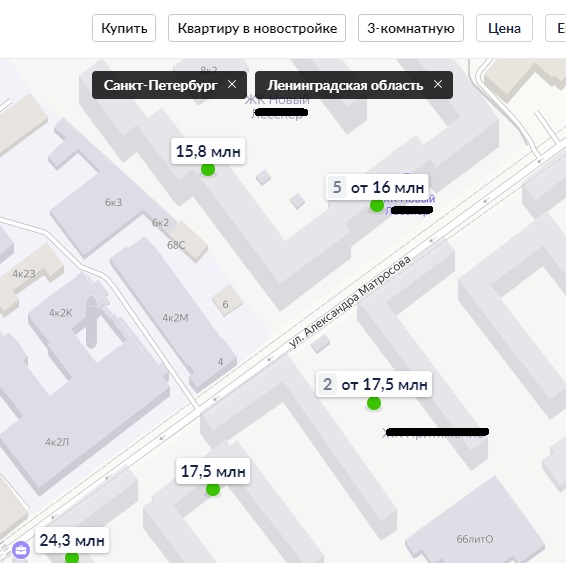

Мою собеседницу нетрудно понять. Цены на новостройки в Питере на фоне «льготной» ипотеки взорвались примерно на 20−25%, хотя и так были, мягко говоря, не низкими. Вот пример такого жилья, которое благодаря данной мере стало «доступным»:

Цены на петербургские новостройки: не центральный и не элитный район

Цитата с сайт ЦИАН

Трехкомнатная квартира (мы же говорим о семье с двумя детьми) в строящемся доме, 93 метра, цена 18,5 млн. Многовато — хорошо, можно двушку на 60 метров, она стоит всего 12,8 млн. Район не элитный, когда этот ЖК будет заселен, в районе возникнет транспортный коллапс, так как узкие дороги в этом месте не рассчитаны на огромные жилые комплексы.

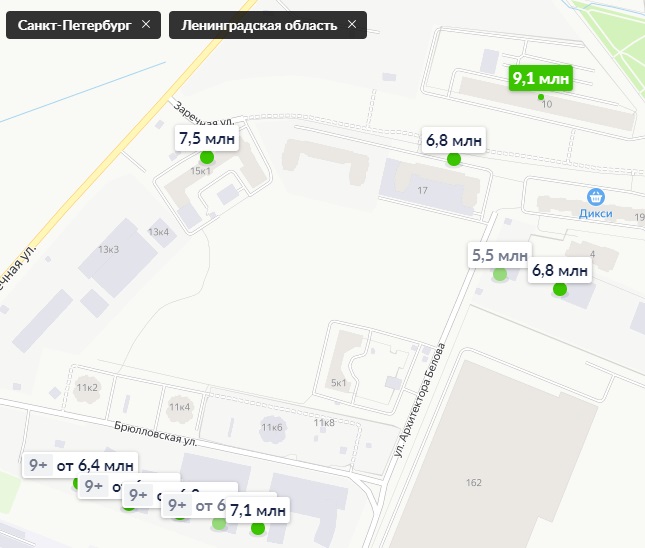

Те, кто хотел жить в Питере и был очень ограничен в средствах, брали себе жилье в «человейниках» — на отшибе, но еще не за КАДом. Сейчас ценник на небольшую строящуюся двушку в таком месте — около 7 млн (можно купить за 5,5 — но можно и за 9,1). До скачка цен в этом районе действительно была разница в цене, сейчас вряд ли можно назвать эту цену доступной.

БУДЬТЕ В КУРСЕ

Цены на петербургские новостройки: «человейник» ближе к выезду из города

Цитата с сайт ЦИАН

«Когда один телефонный оператор на фоне пандемии задрал тарифы на связь, им занялась ФАС, — напоминает моя собеседница. — Было установлено, что пандемия и рост спроса — не повод задирать цены, и оператора заставили вернуть тарифы обратно. А что с ростом на недвигу? Он обоснован чем-то, кроме возросшего спроса на фоне кризиса? Может, застройщик в почти построенном доме вдруг использовал другие, супер-материалы, которые привели к удорожанию метра со 175 до 230 тысяч? Почему это считается допустимым и даже хорошим — ура-ура, наш страдающий строительный бизнес наконец-то вдохнул полной грудью?».

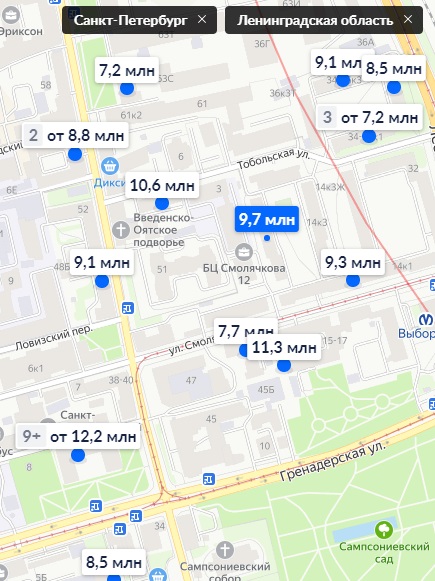

Валентина Матвиенко в декабре 2020-го отметила, что образовался заметный разрыв между ценами на первичку и вторичку. Вторичка, впрочем, не заставила себя долго ждать и тоже подтянулась. Если посмотреть на вторичку в тех же районах, которые приводились для примеров выше, то окажется, что в непрестижном районе со старым жильем, где во многих квартирах нет ванны, либо это тесные квартирки с проходными комнатами, либо пятиэтажки без лифтов, — цены весьма и весьма высоки: 7,2−11,3 млн (за 46−90 кв. м).

Цены на питерскую вторичку рядом с новостройками: не центральный и не элитный район

Цитата с сайт ЦИАН

Некоторые эксперты говорят, что вероятность льготной ипотеки для семей с детьми обнадежила родителей, которые теперь смогут, как неудачно выразился один аналитик, «использовать отпрысков с пользой для семейного бюджета». Есть и мнение, что введением такой ипотеки решится демографическая проблема, и люди начнут больше рожать, обзаведясь заветным жильем.

Все эти прекрасные прогнозы останутся благими пожеланиями, если их вводить не строго ради помощи людям, а ради поддержки строительного бизнеса. Который за рост цен прошлого года разожрался как какой-то ненасытный молох. Строительный бизнес уже получил свою выгоду, он год лопал ее с лопаты, вместе с банками, риэлторами и страховщиками, которые оказывались главными выгодоприобретателями взрывного роста цен на недвижку. Поэтому если что и вызывает надежду, так это то, что и про поддержку застройщиков, и про надувание ипотечного пузыря, со слов Дмитрия Пескова, было доложено Путину, и он поручил принять окончательное решение, которое «наилучшим образом соответствует интересам, в первую очередь людей, во вторую очередь — экономики в целом». Если будет подумано о людях сначала, а о бизнесе потом — то шанс есть. А делать это необходимо, потому что с тем ценником, который есть, массового решения жилищного вопроса не будет. И демографического тоже. И, кстати, вопрос так называемого социального напряжения, оно, скорее, будет лишь расти, ведь ценник будет пузыриться на фоне заверений о том, что вот теперь-то жить стало лучше, жить стало веселей.

А ведь ничего сложного-то не требуется. Более того, многое уже проговорено, осталось это оформить. Наряду с льготной ипотекой «вообще» обсуждается льготная ипотека конкретно для семей с детьми — это могло бы стать хорошей идеей, потому что число покупателей сразу бы ограничилось, и не привело бы к молниеносному повышению спроса — а значит, и росту цен. Предложения госрегулировать цены звучит нечасто, потому что это из разряда покушения на святое. Есть и другие способы помочь людям: льготная ипотека на деревянное домостроение, причем не только для семей, а на ИЖС в целом. Мой еще один собеседник по жилищному вопросу уже пенсионер, он работает и на зарабатываемые ежедневным трудом небольшие деньги вместе с женой строит маленький дом в деревне, пока дети выплачивают ипотеку за небольшую квартиру. Они взяли потребкредит на 300 тысяч, треть от стоимости дома, и вся пенсия жены уходит на погашение ипотеки, а дом они строят уже несколько лет, живя, кстати, в нем же. Неудивительно, что инициатива Минфина РФ о расширении льготной ипотеки на покупку участка под строительство частного дома либо на строительство такого дома на уже имеющейся территории была быстро поддержана властями Ленинградской области. Ведь эта идея затрагивает целую половину всего жилого фонда региона: из введенных в 2020 году 2,37 квадратных метров жилья 1,37 метров — объекты ИЖС. И безусловно прав зампред правительства Ленобласти по строительству и жилищно-коммунальному хозяйству Михаил Москвин, говоря, что у человека должен быть выбор, где жить — в частных домах или в многоквартирных. И было бы логичным предоставить одинаковые условия для приобретения и строительства жилья в обоих случаях. Кстати, и поддержка ипотечными льготами отстающих регионов, и льготная ипотека на загородное строительство поддержали бы и сами регионы, позволили бы населить их — и люди уехали бы туда по доброму своему выбору и осознанному решению, в новый удобный дом, а не были бы буквально выперты из города сумасшедшим ценником на самую крохотную квартирку. Да, инфраструктура в регионах развита не так — но там ее и не для кого развивать, и некому. В итоге город лопается от новостроек, граждане хватаются за головы от цен, город пухнет, бизнес пухнет, а человек отчаивается. Проект постановления правительства об ипотечных кредитах, выдающихся на покупку участка под строительство жилых домов или строительство частного дома на уже имеющемся участке, уже подготовлен. Здесь может пригодиться опыт, накопленный садоводческо-независимыми товариществами (СНТ). Когда в достаточном количестве есть люди, настроенные на решение проблем, они и средства находят, и исполнителей. Государству же будет меньше мороки и больше возможностей вложить деньги не в пустоту, а в то, что действительно нужно людям. Не будем забывать и про планы пространственного развития страны, с которыми такой подход органично сочетается.

Льготная ипотека версии 1.0 действительно помогла бизнесу. И какому-то количеству людей. Но нужно учитывать, что есть покупатель, который уже не потянул и эту ипотеку, и эту цену. А жилье ему тоже нужно. Если для него весь вопрос будет в одном проценте разницы в ставке — это не сыграет существенной роли. Поэтому льгота на вторичку тоже нужна: как-никак, она, даже будучи переоцененной, дешевле первички. Для кардинального решения имело бы смысл рассмотреть возможность не ипотеки, а рассрочки для малоимущих. И затем уже определить граждан, которые не могут потянуть даже рассрочку. И им выдать жилье. Бесплатно. Не в собственность, а по соцнайму, — сохранять его за собой семья будет по прописке. Программы соцнайма «действуют» и сейчас, но условия у них драконовские, и даже реально нуждающиеся люди им не соответствуют. А слова про то, что пора позаботиться прежде всего о людях, а не об экономике в целом, дают какую-то надежду, что с льготной ипотекой 2.0 может получиться неплохо. Хорошо бы, чтоб на нашем веку.

Комментарии читателей (0):